مدتی است که بحث در مورد فیش های حقوقی مدیران دولتی نقل محافل مختلف است و جناحهای مختلف سیاسی سعی در تخریب جناح مقابل با استفاده از انتشار این فیش ها و ارقام بعضاً نامعقول آنها دارند، شفاف سازی مدیران پیش از افشاگری دیگران می تواند گام مثبتی در فضای سیاسی و اقتصادی کشور باشد که در مواردی مشاهده می گردد که این امر توسط بخشی از بدنه مدیریتی جامعه اتفاق می افتد. فارغ از اینکه رواج این موضوع مثبت یا منفی خواهد بود به نظر می رسد در بلند مدت می تواند دارای اثر مثبت در خصوص لزوم شفاف بودن مدیران جامعه با مردم و دارای اثر منفی خروج مدیران توانمند و لایق از بدنه مدیریتی جامعه باشد، زیرا در حالیکه یک مدیر توانمند که سابقه فنی و مدیریتی خود را در سازمانهای مختلف دولتی و با استفاده از هزینه و مالیات مردم به دست آورده است، پس از 20-25 سال سابقه مدیریتی دولتی شامل سعی و خطاهای مختلف و تجربه آموزی های متفاوت، به دلیل حقوق پایین مدیریت در بخش دولتی یا جذب بخش خصوصی می گردد و یا عطای زندگی و کار کردن در کشور را به لقای آن بخشیده و کل سرمایه مادی و تجربی خود را به خارج از کشور منتقل می نماید. حالت سومی هم وجود دارد که با اینکه احتمال آن کمتر است ولی می تواند مورد توجه قرار گیرد و آن هم کناره گیری از کار و خانه نشینی است. در سه حالت فوق حالت اول بهترین حالت از بین گزینه های بد است، زیرا نهایتاً تجربه و علم مدیر در مملکت خودش استفاده می شود و منافع مستقیم و غیر مستقیم آن به مردم کشور می رسد (حالتیکه این گزینه تبدیل به رانت و ایجاد فساد می گردد را از بررسی خارج نموده ایم در صورتیکه این حالت نیز از گزینه های محتمل است). حالت دوم بدترین حالت از گزینه های ذکر شده است که حداقل 4 سال تحصیل، 20-25 تجربه و سرمایه اندوخته شده به صورت یکجا از کشور خارج شده و هیچگونه منفعتی شامل حال مملکت نمی گردد. به این حالت، تبعات اقتصادی این مهاجرت شامل خروج ارز حاصل از سپرده گذاری یا اجاره املاک و همچنین تبعات اجتماعی ناشی از خروج همسر و فرزندان این مدیر نیز می بایست اضافه گردد. حالت سوم که از نظر تبعات منفی بین دو حالت قبل قرار دارد نیز به راکد ماندن سرمایه اجتماعی و مدیریتی کشور می انجامد. همانگونه که در 8 سال مدیریتی دولت قبل به وفور شاهد خانه نشینی افراد توانمند و مدیران لایق کشور بودیم و تبعات فراوان آن را مشاهده کردیم. پس در کل می توان این طور جمع بندی نمود که با مدیریت این شفاف سازی ها و مراقبت از عدم خروج مدیران توانمند بخش های مختلف از بدنه مدیریتی جامعه، می توان علاوه بر احقاق حق مردم در خصوص اطلاع از دریافتی های مدیران بخش های مختلف، باعث حفظ مدیران واقعی و توانمند در بدنه مدیریتی جامعه شد.

اما از موضوع فوق که به عنوان مقدمه ورود به بحث می باشد بگذریم به مطلب اصلی سر مقاله و آن هم “مدیران هزینه ای” می رسیم. علت انتخاب این موضوع مشاهده سوء مدیریتهای متعدد در بدنه مدیریتی کشور بوده است. فارغ از اینکه یک مدیر چقدر دریافتی از سازمان خود دارد، مساله اصلی این است که این مدیر چقدر برای سازمان خود منفعت و سود(اقتصادی و اجتماعی) حاصل می کند. به نظر این نویسنده حلقه مفقوده اصلی، ارتباط مستقیم میزان دریافتی مدیر با ارزش افزوده ایجاد شده برای سازمان است، در صورتیکه مدیر بداند که هر ماه یا هر سال میزان دریافتی اش از سازمان نسبت مستقیم با سود و زیان سازمان خواهد داشت، قطعاً در جهت بهینه سازی سازمان خود و افزایش ارزش افزوده حاصل از فعالیت جاری قدم بر می دارد. لازم نیست همه سازمان ها به بخش خصوصی واگذار شوند، حتی لازم نیست بدنه مدیریتی و کارشناسی سازمانی تغییر پیدا کند. همین که مدیریت سازمانهای دولتی در چارچوب قوانین و ضوابط تعریف شده و مصوب به کارکنان و مدیران همان سازمان واگذار شود و همه دست اندر کاران سازمان در منفعت و زیان آن سازمان شریک باشند کافی است. نگارنده این سرمقاله آثار مثبت این موضوع را در بخش های مختلف از جمله وزارت نیرو، بخش مدیریت نیروگاهها مشاهده نموده است.

سوالی که در این نقطه مطرح می شود این است که سازمانهایی وجود دارند که ماهیت آنها هزینه ای است و منفعتی اقتصادی کلانی بر آنها مترتب نمی باشد. مثل سازمان بهزیستی و یا آموزش و پرورش در این بخش ها هم می توان با استفاده از روند کاهش هزینه ها و درآمد زایی از کاربری های راکد، تراز منفی سازمان را کاهش داد و به مدیر و یا بخش خصوصی متولی این بخش بر اساس کاهش هزینه های اتفاق افتاده، پاداش یا کارانه پرداخت نمود.نمونه این موضوع را می توان در مدیریت جناب آقای فتاح بر کمیته امام خمینی (ره) مشاهده نمود که با تغییر رویکرد مدیریتی در یک نهاد غیر سودآور در طول دوران مدیریت کمی بیش از یکساله، تحول عظیمی در روند کاری این سازمان ایجاد نموده اند. اما متاسفانه روندی که عموماً در کشور شاهد هستیم خلاف روند پیشنهاد داده شده است که به عنوان نمونه به بخشی از آن اشاره می گردد.

عملکرد شهرداری به عنوان یکی از نهاد هایی که مستقیماً با مردم در تماس بوده و معیشت جامعه به طور بی واسطه از آن متاثر می شود همواره مورد توجه بوده است. بر اساس گفته جناب آقای دکتر حناچی معاون محترم معماری و شهرسازی وزارت راه و شهرسازی در همایش ملی شهرسازی سازمان نظام مهندسی ساختمان به طور متوسط 79 درصد از درآمد شهرداری های کلانشهر ها از درآمدهای ناپایدار شامل فروش تراکم و عوارض ساخت و ساز، 9 درصد از آن از درآمد های پایدار شامل عوارض مستمر، سوخت و معاینه فنی و 12 درصد باقیماده از منابعی مانند اموال غیر منقول و کمکهای بلاعوض تامین می گردد.

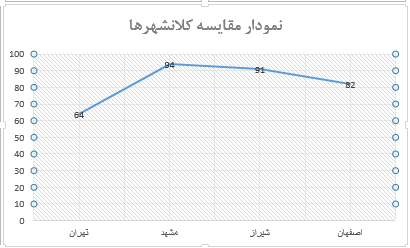

منافع این حجم بالای به اصطلاح “شهر فروشی” عمدتاً در جیب سرمایه داران و به ضرر مردم قشر های متوسط و ضعیف جامعه است و استناد آن هم مشاهده سرمایه گذاری بخش های غیر مرتبط جامعه شامل پزشکان، وکلا و تجار در بخش ساختمان و کسب منفعت مضاعف از طریق سفته بازی در این بازار است. بحث در مورد نحوه توزیع درآمد از طریق این فعالیتها را به فرصت دیگری واگذار می کنیم و به بحث اصلی سرمقاله و آن هم مدیران هزینه ای برمی گردیم. بر اساس نتایج یک مطالعه دانشگاهی که به سفارش شورای عالی شهرسازی با هدف شناسایی ساختار اقتصادی شهرهای بزرگ انجام شده است و در روزنامه دنیای اقتصاد، به چاپ رسیده است اعداد و ارقام مربوط به کلانشهر اصفهان نشان می دهد که 82 درصد از درآمد شهرداری اصفهان حاصل از عوارض ساخت و ساز بوده است که این رقم با توجه به میانگین 79 درصدی ذکر شده در بالا، وضعیت نامناسب کلانشهر اصفهان نسبت به میانگین کلانشهر ها را نشان میدهد.

حال با تمرکز بر شهر اصفهان ودر حالیکه اشاره شد که فروش تراکم و اخذ عوارض ساخت و ساز در واقع گران کردن شهر و شهر فروشی به نفع سرمایه داران و به ضرر طبقه متوسط و فقیر جامعه است به این مساله پرداخته می شود که:

- این مالیات غیر مستقیم سنگین اخذ شده از قشرهای متوسط و ضعیف جامعه چگونه هزینه می شود؟

- آیا حقوق و دریافتی مدیران تناسبی با ارزش افزوده ایجاد شده برای شهر، شهرداری و شهروندان دارد یا خیر؟

پاسخ واضح اینست که “خیر“

یک مدیر هرچه که به ضرر شهر و شهرداری کار کند، پس از مدتی با دریافت حقوق مشخص در سازمان جابجا و یا نهایتاً از کار برکنار می شود زیرا به اصطلاح مدیر توانمندی نبوده است. در حالیکه اگر از ابتدا مدیر میدانست که حقوق و مزایای دریافتی وی متناسب با ارزش اقزوده ایجاد شده برای سازمان است قطعاً به نحوه دیگری عمل می نمود.

به عنوان نمونه موردی می توان به فعالیتهای سازمان خدمات شهری در دوره شهردار قبلی اصفهان اشاره نمود و فعالیت این سازمان را در دو زمینه مورد بررسی قرار داد.

اول نصب سطل زباله های پسماند خشک و تر بصورت مجزا در پارک های سطح شهر، به عنوان یک شاخص عملکردی و دوم حذف روزهای 31 هر ماه از چرخه جمع آوری زباله شهری.

فارغ از قضاوت و ارزیابی نویسنده مقاله در نمونه اول مطلبی که می بایست مورد توجه قرار گیرد این است که چه هزینه ای به شهرداری برای نصب این سطل ها تحمیل شد؟ چه منفعتی در طی زمان برای شهرداری حاصل شد؟ این تفکیک تا چه حد به طور موفق توسط شهروندان صورت گرفت؟ آیا در طول بهره برداری شهرداری و شهر ازین پروژه منفعت اقتصادی حاصل کرد یا نه؟ چقدر رضایت شهروندان از این اقدام افزایش پیدا کرد؟

در نمونه دوم نیز می بایست بررسی نمود که چقدر در هزینه های شهرداری صرفه جویی شد؟ چقدر هزینه سربار به جمع آوری زباله ها توسط رفتگران در روزهای 31 هر ماه تحمیل شد؟ چه میزان افزایش یا کاهش در رضایت شهروندان اصفهانی حاصل شد؟

همین دو موضوع پیش پا افتاده و کوچک می توان مدخل ورودی برای مبحث کارآیی مدیران باشد و ارزیابی اقتصادی و اجتماعی آن هم هزینه بسیار ناچیزی خواهد داشت. باز هم تاکید می کنم فارغ از ارزیابی و قضاوت نگارنده سر مقاله، اگر این دو پروژه اثر اقتصادی و اجتماعی مثبتی برای شهروندان به دنبال داشته است، مدیری که این تصمیمات را گرفته می بایست پاداش تصمیم خود را به صورت بخشی از سود پروژه دریافت کند ولی اگر پروژه ها از نظر شاخص ها منفی بوده اند درصد کمی از ضرر پروژه ها می بایست از دریافتی مدیر کسر گردد. در این صورت است که مدیران محترم، قبل از انجام هزینه، به تبعات آن فکر می کنند و در صورت پیش بینی ایجاد ارزش افزوده مناسب دست به آن می زنند.

نکته ای که نباید مورد غفلت قرار گیرد این است که برخی مدیریتها نمی تواند جنبه اقتصادی داشته باشد، در این موارد می بایست شاخص های کیفی با استفاده از روش های علمی موجود تبدیل به شاخص های کمی شده و مورد ارزیابی قرار گیرد که در صورت لزوم در سر مقاله جداگانه ای به این موضوع هم پرداخته خواهد شد.

موضوع کلان دیگری که در اینجا می توان به آن اشاره نمود هزینه های سفر و ایاب و ذهاب مدیران است. اگر به عنوان یک شهروند معمولی از پروازهای صبح اصفهان-تهران و پروازهای بعد از ظهر تهران-اصفهان استفاده کرده باشید و شناختی نسبت به مدیران شهری و استانی داشته باشید، بعضاً مشاهده می نمایید که حداقل نصف مسافران پروازها از مدیران هستند و یکی از دلایلی که اکثر پروازهای صبح و عصر تکمیل است، همین سفرهای مدیریتی است. اینکه رفت و برگشت یک روزه مدیر به پایتخت ضروری است یا نه خارج از مسئولیت و تشخیص این نویسنده است ولی اینکه یک مدیر بعضاً سه بار در هفته این مسیر را طی می کند و هر بار نیز صرفاً برای یک جلسه 2 ساعته یک روز در ماموریت به سر می برد قابل بررسی است. ضمن آنکه علاوه بر اخذ حق ماموریت، در مواردی مشاهده می گردد که راننده ای جداگانه به تهران اعزام می شود که در جابجایی های تهران در خدمت مدیر باشد. در صورتیکه سر جمع این هزینه ها محاسبه شود، مشاهده می شود که هزینه های بسیار بالایی به سازمان، شهر و دولت تحمیل شده است. حال آنکه برخی از همین مدیران برای انجام امور شخصی از وسایل حمل و نقل دیگری استفاده می کنند و صرفاً در حالیکه از منابع دولتی هزینه شود، راحتی و کیفیت بالاتر را انتخاب می نمایند. ساماندهی همین موضوع هم می تواند کمک شایانی به صرفه جویی در هزینه ها و افزایش راندمان سازمانها بنماید.

در پایان ضمن تقدیر از اکثر مدیران دولتی که با شایستگی و دلسوزی در حال انجام وظایف محوله هستند و در موارد زیادی نتایج مثبت عملکرد ایشان قابل مشاهده است، اظهار می نماید که موارد مطرح شده فوق صرفاً جهت لزوم بذل توجه به افزایش کارآیی و راندمان مدیریتی بوده و هیچگونه قضاوت یا زیر سوال بردن فرد یا افرادی در این نوشتار وجود نداشته است.

به چاپ رسیده در:روزنامه اصفهان امروز، سال انتشار: 1395